谁能想到,一家上市八年来高管从未减持过的行业龙头,会在业绩陷入低迷的敏感时期,上演一场股东与高管密集套现的资本大戏。

一边是内部核心人员急切地将手中的股票变现,总金额高达数亿元;另一边却是消费者在终端市场面临产品质量投诉无门,甚至还要为即将到来的大幅涨价自掏腰包。

这家曾经顶着“晾衣架第一股”光环的好太太,如今正身处资本、业绩与口碑的三重旋涡之中。

八年不持股“默契”被打破,内部信心引市场担忧

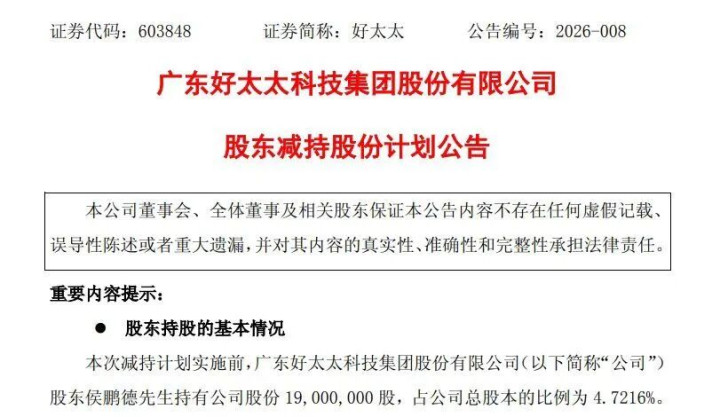

资本市场的风吹草动,往往是最敏锐的晴雨表。近日,好太太的一纸公告将公司推上了风口浪尖。公司重要股东侯鹏德因“个人资金需求”,抛出了一份颇为庞大的减持计划,拟在2026年4月至7月期间减持不超过1207.2万股。

若按照公告前一日16.57元的收盘价粗略估算,这笔减持能让他套现约2亿元人民币。但这并非侯鹏德的首次动作,早在2025年秋季,他就已经减持了350万股,成功套现约7398.24万元。如果此次减持顺利完成,其累计套现金额将逼近2.74亿元。

这种迫切的变现情绪在好太太内部似乎正在蔓延。回顾过去一年,不仅是重要股东,公司的核心高管团队也加入到了这场“套现潮”中。从总经理周亮、副总经理肖娟,到财务总监孙政、董事会秘书李翔,多名高管相继出手减持。

综合各项数据,自2025年到2026年初,好太太高管及重要股东的合计套现金额已经超过了8200万元。最令市场不解的是,在2017年至2024年这长达八年的时间里,好太太从未有过高管减持的记录。

如今在企业发展面临瓶颈期时,曾经坚如磐石的“持股默契”瞬间瓦解,这种罕见的高层集体套现行为,很难不被外界解读为内部人士对公司未来发展信心不足的危险信号。

主业盈利持续失血,重理财轻研发透支未来

高管密集套现的背后,是好太太难以掩饰的业绩疲态。最新财报数据毫不留情地揭示了公司主营业务正在承受的巨大压力。

2025年前三季度,好太太实现营业收入10.59亿元,虽然表面上看同比仅微降0.91%,但归母净利润却大幅度下滑24.79%,仅剩1.43亿元。更能够反映真实主业赚钱能力的扣非后归母净利润更是同比大降26.59%,降幅远超整体利润,这表明公司核心业务的盈利能力正在遭遇严峻挑战。

比利润下滑更让人担忧的是公司在资金运作上的“迷惑行为”。在经营活动现金流剧烈波动、甚至在2025年一季度出现逾7700万元净流出的窘境下,好太太却展现出了对金融理财的异常狂热。2025年前三季度,公司用于投资支付的现金高达5.60亿元,巨额资金被投入到理财产品中,远超同期用于购建长期资产的9000多万元。

受此影响,公司期末的现金储备大幅消耗。与豪掷数亿买理财形成鲜明对比的是,好太太在关乎企业长期竞争力的研发投入上却显得极为吝啬,同期研发费用同比大幅减少了16.62%。

这种宁愿将资金存进银行吃利息,也不愿加大研发力度提升产品竞争力的做法,让投资者对好太太未来的增长底气画上了一个大大的问号。

品控失守售后崩盘,逆势涨价或透支品牌信誉

财务数据上的隐忧,最终都化作了消费终端的阵痛。当资本与高管选择抽身时,好太太在消费市场的基本盘也正在经历一场信任危机。

在知名消费者投诉平台上,关于好太太产品的投诉量已经突破三千条大关,“主板无故损坏”、“电机故障频繁”成为了高频词汇。有消费者无奈表示,花高价购买的电动晾衣架不到三年就维修了两次,一旦出现故障,原本带来便利的智能家居就成了悬在客厅半空的尴尬摆设。

而高昂的维修费用也饱受诟病,过保后动辄七八百元的电机更换费,让不少消费者直呼“买得起修不起”。

除了产品质量的争议,好太太混乱的渠道管理也在进一步反噬品牌口碑。在线下门店的实地走访中,销售人员甚至会主动“揭短”,直言线上线下产品材质存在差异,指出线上产品部分使用塑料以压低价格,导致质量良莠不齐。

更让消费者难以接受的是,在口碑频繁翻车、品控面临重重质疑的当下,好太太并非选择让利挽回声誉,而是将原材料成本的压力转嫁给消费者。

据多地门店透露,今年4月起好太太线下产品将迎来20%至40%的大幅提价。一边是内部高层赚得盆满钵满地离场,一边是消费者不得不为缩水的质量和高昂的价格买单,好太太透支的不仅是消费者的钱包,更是其作为行业龙头的品牌信誉。

如果缺乏直面问题的决心,这家曾经的明星企业,其剩余的底气还能支撑多久?

星速配资提示:文章来自网络,不代表本站观点。